Aumento rápido da taxa de juros e impacto da taxa de inadimplência em pessoas de baixa renda fazem parte do cenário atual

A fim de reforçar o compromisso de expandir o debate sobre o sistema financeiro, o Instituto Propague em parceria com o Economic Research da Stone, divulga a nova edição do Relatório Mercado de Crédito em Dados. As análises focaram nos resultados de 2022, que foi marcado pelo rápido aumento da taxa básica de juros de 2% em março de 2021 para 13,75% ao ano em agosto de 2022, e contemplam também o primeiro trimestre de 2023.

“Os dados mostram que entre o ano de 2022 e os primeiros meses deste ano houve uma manutenção do crescimento do mercado de crédito, porém, com grandes sinais de desaceleração e contínuo aumento das taxas de inadimplência. Isso porque o mercado sofreu forte arrefecimento relacionado ao aumento de comprometimento de renda das famílias brasileiras, maior uso de linhas de crédito ligadas a endividamento e maior risco do negócio para instituições financeiras”, afirma Bruna Cataldo, head de Pesquisa do Instituto Propague.

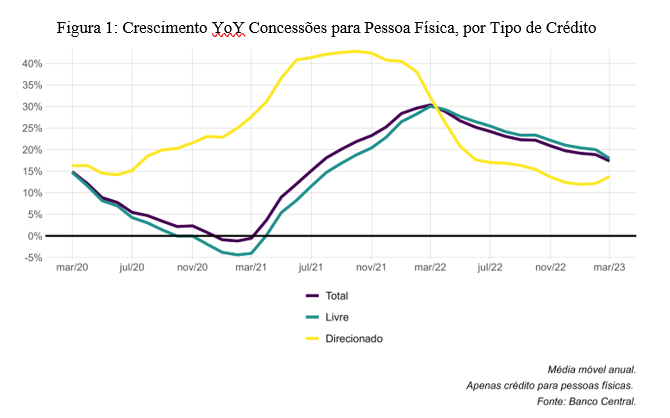

Mercado de Crédito para pessoas físicas

A desaceleração do mercado de crédito para pessoas físicas no Brasil está cada vez mais evidente. Entre março de 2022 e o mesmo período em 2023, houve uma queda de 13 pontos percentuais no crescimento anual das concessões totais de crédito para pessoas físicas. As concessões sem destinação específica, ou seja, os recursos livres, apresentaram uma baixa no ritmo de crescimento de cerca de 12 pontos porcentuais. Já para os créditos com destinação específica – os recursos direcionados – a queda foi ainda mais brusca, cerca de 18 pontos, um resultado esperado dado a elevação da taxa básica de juros da economia brasileira, a Selic.

Renda das famílias

O principal comprometimento da renda das famílias brasileiras com pagamentos está relacionado a dívidas, que, consequentemente, está atrelado às linhas de endividamento. Desde julho de 2022 houve estabilização dessa métrica em um patamar um pouco abaixo de 28%, com um pequeno crescimento de 5 pontos percentuais no comparativo entre março de 2021 e março deste ano. Há 9 meses, um pouco mais de ¼ de toda a renda das famílias do país é gasta com pagamentos de juros e amortizações de dívidas.

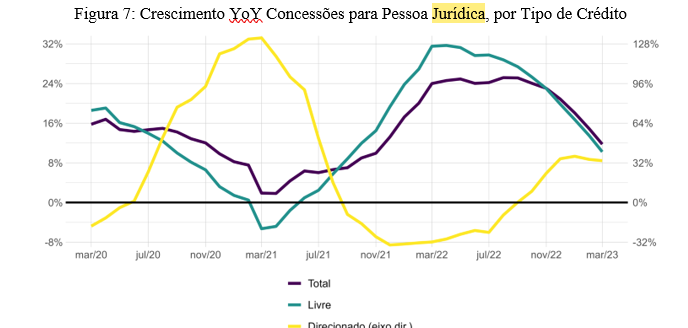

Mercado de Crédito para pessoas jurídicas

Assim como o mercado de crédito para pessoas físicas, o mercado de crédito para pessoas jurídicas apresentauma desaceleração significativa no crescimento. Quando comparado entre março de 2022 e o mesmo período de 2023, o crescimento das concessões totais saiu do patamar de 24% para 12%.

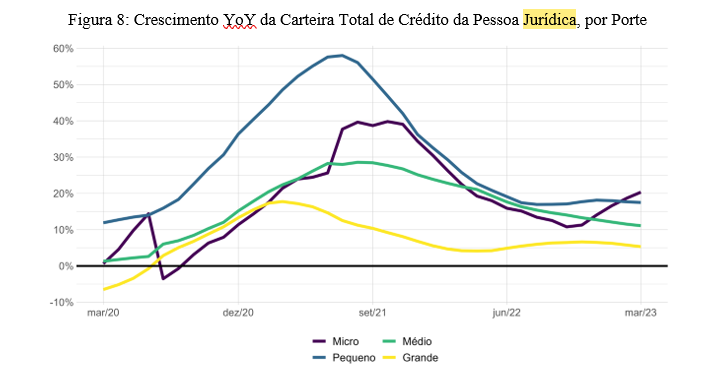

Por porte

O crescimento da carteira de crédito das pessoas jurídicas no país pelo porte das empresas enfrenta o arrefecimento das concessões nas micro, pequenas e médias empresas. A redução das taxas de crescimento chegou a cerca de 9 pontos percentuais na comparação entre o terceiro mês do ano de 2022 e o de 2023. As empresas de médio porte foram as mais afetadas no período, registrando queda na taxa de quase 11 pontos percentuais.

Spread bancário

A recente evolução da inadimplência para pessoas jurídicas apresenta sinais de deterioração, mas em ritmo menor que a de pessoas físicas. Desta forma, espera-se um movimento menos expressivo do spread bancário na comparação com o ICC do que o aplicado para pessoas físicas. Isto se deve, pois o ICC para pessoas jurídicas também teve trajetória especialmente prejudicada pelo rápido aumento da taxa Selic, fator que não está presente no spread. Por sua vez, o spread é mais influenciado por pioras na inadimplência/riscos do negócio, algo que teve menor deterioração no mercado de pessoas jurídicas do que no de pessoas físicas.

“Posto isso, a análise do mercado de crédito em 2022 e no início do ano de 2023 revela que, de modo geral, a política monetária contracionista do Banco Central está começando a ser sentida nas carteiras, um pouco mais para as pessoas físicas do que as jurídicas. Apesar de ambos registrarem taxas de crescimento, esse ritmo sofreu um impacto relevante entre março de 2022 e março de 2023 em quase todas as modalidades do mercado”, finaliza Bruna Cataldo.

Este conteúdo de divulgação comercial foi fornecido

Por FSB Comunicação

e não é de responsabilidade de revistaempreende.com.br